其他货币资金是指企业除现金、银行存款以外的其他各种货币资金。包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用卡保证金存款以及存出投资款等。

根据我国的现行规定,企业根据自身业务需要设置外埠存款、银行汇票存款、银行本票存款等二级科目。(本科目与库存现金、银行存款3个科目汇总记入资产负债表中的货币资金栏。)

1、使用帐本:必须采用订本式账簿,并为每一账页顺序编号,防止账页丢失或随意抽换,也便于查阅。

2、科目特点:日清月结。每日终了,应当计算当日的银行存款收入合计额、银行存款支出合计额及结余额,将结余额与实际银行核对,做到账实相符。

3、科目类别:属于资产类科目。期末借方余额,反映企业持有的银行余额。本科目余额不反映在贷方。(贷方出现余额表示银行赤字,查找错误记录。)

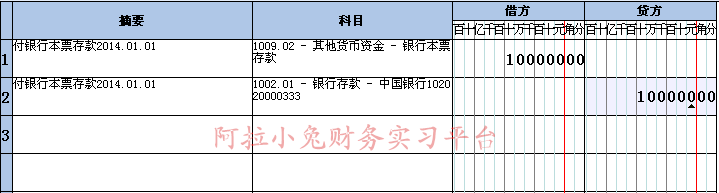

1、 摘要标注:付银行汇票存款2014.01.01(注明业务日期)

2、 科目设置:本科目一般采用二级科目进行设置。(金蝶软件:一级科目与二级科目必须用小数点隔开)如下:

1009.01 其他货币资金----外埠存款

1009.02 其他货币资金----银行本票存款

本科目只采用二级科目核算。(如果采用一级科目核算,软件设置启用后,无法新增其他货币资金信息)

1009 其他货币资金

如上:银行本票存款科目无法添加

3、 项目设置:不参与项目核算设置。

4、 不参与项目核算优点:本科目只是过度科目,对应科目“银行存款”已经参与二级科目明细核算。

【记账凭证】 二级科目核算样本

参考样本,认真比对!