短期投资跌价准备是指股份制企业在对短期投资的投资成本期末计价时,采用成本与市价孰低原则所产生的结果。反映企业已计提的短期投资跌价准备和短期投资的市场价值。短期投资跌价准备是企业在每年中期期末或年度终了,将股票、债券等短期投资的市价与其成本进行比较,而决定借记科目,贷记科目形式的方式。

根据我国的现行规定,本科目按单项投资计算的成本与市价孰低,是指按每一短期投资的成本与市价孰低计算提取跌价损失准备的方法。

1、使用帐本:采用三栏式活页账簿,按日期登记。

2、科目特点:按发生日期登记核算。

3、科目类别:属于资产类科目。贷方反映计提的损失准备,借方反映转销的损失准备,余额在贷方,反映计提的损失准备的实有数额。

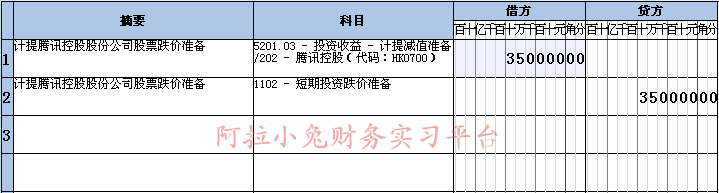

1、 摘要标注:计提****有限公司股票或债券跌价准备

2、 科目设置:本科目一般采用一级科目进行设置。

如:1102 短期投资跌价准备

3、 项目设置:本科目不参与项目核算。

4、 不参与项目核算优点:

本科目只是临时过度科目,对应科目“投资收益”已经明细核算,如果再参与项目核算,有“画蛇添足”之意。对于中小企

业而言,没有购买股票,债券的业务。此科目比较抽象。通俗的可以理解为“累计折旧”科目功能。

【记账凭证】 一级科目核算样本

参考样本,认真比对!