短期投资:指可以随时兑换成现金并且持有时间不准备超过一年的投资,实物上一般是企业购买的股票、债券、国库券。

根据我国的现行规定,短期投资是企业自主经营,获取投资收益的体现,一般会选择流动性强的股票、债券、国库券进行投资是最好的理财方法,等到企业现金不足时,又可将投资出售获取现金。

1、使用帐本:采用三栏式活页账簿,按日期分科目,分类别登记。

2、科目特点:此科目是旧会计准则科目,新会计准则将此列入“交易性金融资产”科目核算。本科目应按被投资单位、债券种类设置明细账,进行明细核算。

3、科目类别:属于资产类科目。期末借方余额,反映企业投资余额。本科目余额一般不反映在贷方。

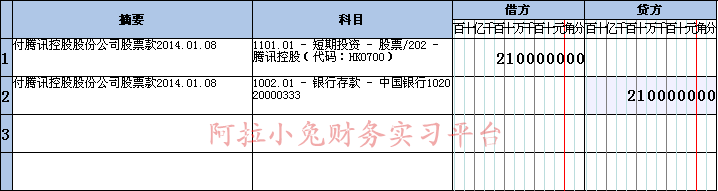

1、 摘要标注:付****有限公司股票款2014.01.08(注明业务日期)

或:收****有限公司股票款2014.01.08(注明业务日期)

2、 科目设置:本科目一般采用二级科目进行设置。(金蝶软件:一级科目与二级科目必须用小数点隔开)

1101.01 短期投资----股票

1101.02 短期投资----债券

3、 项目设置:本科目一般参与项目核算,因股票、债券的发行方既非客户又非供应商,一般记入“职员”的项目核算。

1101.01 短期投资----股票----【职员】*****上市公司

1101.02 短期投资----债券----【职员】*****股份有限公司

4、 参与项目核算优点:

如果企业购买多家公司股票,债券。通过项目核算可以清晰核算每一家的股票收益。如果本科目不参与项目核算,无法核

算每支股票明细。

【记账凭证】 项目核算样本

参考样本,认真比对!

备注:样本中的“202”为项目核算“职员”中腾讯控股公司顺序编码,无特殊含义。